Per scegliere il giusto fondo d’investimento si devono prendere innumerevoli decisioni. Ad esempio, esistono fondi a capitalizzazione e fondi a distribuzione, e spesso un singolo fondo è disponibile in entrambe le varianti. Quali sono le differenze?

Le distribuzioni di un fondo d’investimento corrispondono in linea di principio ai proventi – ad esempio, interessi e dividendi – che il fondo realizza nel corso di un anno d’investimento. I fondi a distribuzione versano questi proventi ai sottoscrittori delle proprie quote, mentre quelli a capitalizzazione reinvestono costantemente i proventi realizzati nel patrimonio del fondo stesso.

La differenza diventa particolarmente evidente nel giorno della distribuzione. Nel caso di un fondo a distribuzione diminuirà il prezzo delle quote del fondo. Il patrimonio del fondo finisce infatti per ridursi attraverso la distribuzione e di conseguenza anche le quote perdono valore. Al contrario, nel caso di un fondo a capitalizzazione, il prezzo delle quote rimarrà invariato oppure si ridurrà soltanto dell’importo corrispondente all’imposta preventiva.

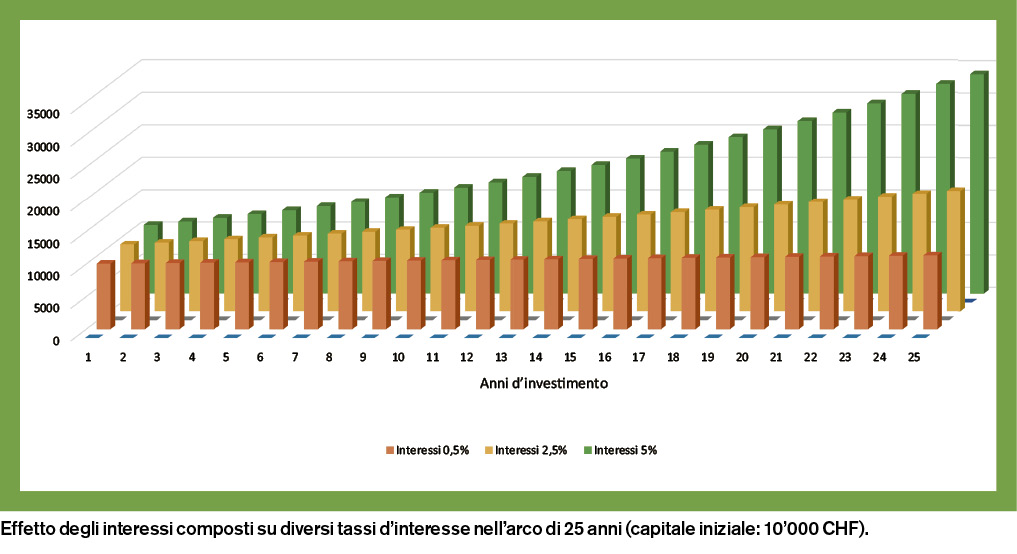

Attraverso una costante capitalizzazione, a lungo termine si ottiene un notevole aumento del patrimonio del fondo. Questo incremento è paragonabile all’effetto prodotto dagli interessi composti: prima si inizia a risparmiare, più cresce il patrimonio. Un altro vantaggio è che gli investitori non devono occuparsi del reinvestimento e, per i fondi della Banca Migros, questa operazione è gratuita.

Da un punto di vista fiscale, per i fondi svizzeri non ci sono differenze tra le varianti a capitalizzazione e a distribuzione. In entrambi i casi i proventi distribuiti o capitalizzati vanno inseriti come reddito nella dichiarazione d’imposta. Solo così è possibile ricevere il rimborso dell’imposta preventiva che ammonta al 35% dei proventi (tranne per i fondi previdenziali, che ne sono invece esenti). La scelta della tipologia di fondo più adatta dipende dunque dalle esigenze individuali e dalla situazione personale degli investitori. Chi ha bisogno di entrate regolari dovrebbe optare per i fondi a distribuzione; chi invece desidera accrescere il proprio capitale di vecchiaia, può orientarsi sui fondi a capitalizzazione.