È dai tempi di Bretton Woods (1-22 luglio 1944, New Hampshire), in cui le principali Nazioni mondiali (escluse Germania, Giappone e Italia) (ri)disegnarono l’assetto monetario internazionale o, al più tardi, dalla demonetizzazione dell’oro nella prima parte degli anni 70 che questioni legate alla «moneta», quindi non solo alla sfera finanziaria (che ne è una derivazione), hanno ripreso un posto d’onore della cronaca. Così è il caso dell’«iniziativa moneta intera» (Vollgeldinitiative), con cui i sostenitori (trasversali per composizione) intendono coinvolgere i cittadini svizzeri nel 2018 a referendum. Per addentrarsi anche in modo embrionale nella questione risulta indispensabile comprenderne i motivi della potenziale rilevanza popolare.

In generale, nelle economie post-moderne la moneta non è soltanto un’aggiunta, ma ne è l’essenza stessa, differenziandole da società del passato caratterizzate dal mero baratto. Parlare di «moneta» equivale a trattare di «economia» ‒ né più né meno. Il problema sollevato dalla Vollgeldinitiative consiste, perciò, nel fatto che attualmente solo una minima parte della moneta in circolazione (beninteso: ciò non solo nella Confederazione, bensì in tutte le principali economie mondiali) sia di diretta emissione della Banca Nazionale Svizzera, cioè dell’istanza bancaria suprema del sistema monetario rossocrociato. Tali somme di diretta emissione (ed altrettanto stretto controllo) da parte della banca centrale costituiscono talvolta persino ‒ come rilevato dai promotori dell’iniziativa referendaria ‒ solo il 10% del denaro complessivamente in circolazione (1). La restante parte, invece, è perlopiù rappresentata da moneta scritturale (cioè elettronica) generata da ciascuna banca secondaria affiliata al sistema bancario federale. Poiché ogni unità di moneta nasce ‒ come ricordano molti grandi economisti del secolo passato ‒ quale «riconoscimento spontaneo di debito» o «promessa di pagamento», è evidente che lo squilibrio a favore dell’emissione monetaria «decentrata» sia da osservare con attenzione.

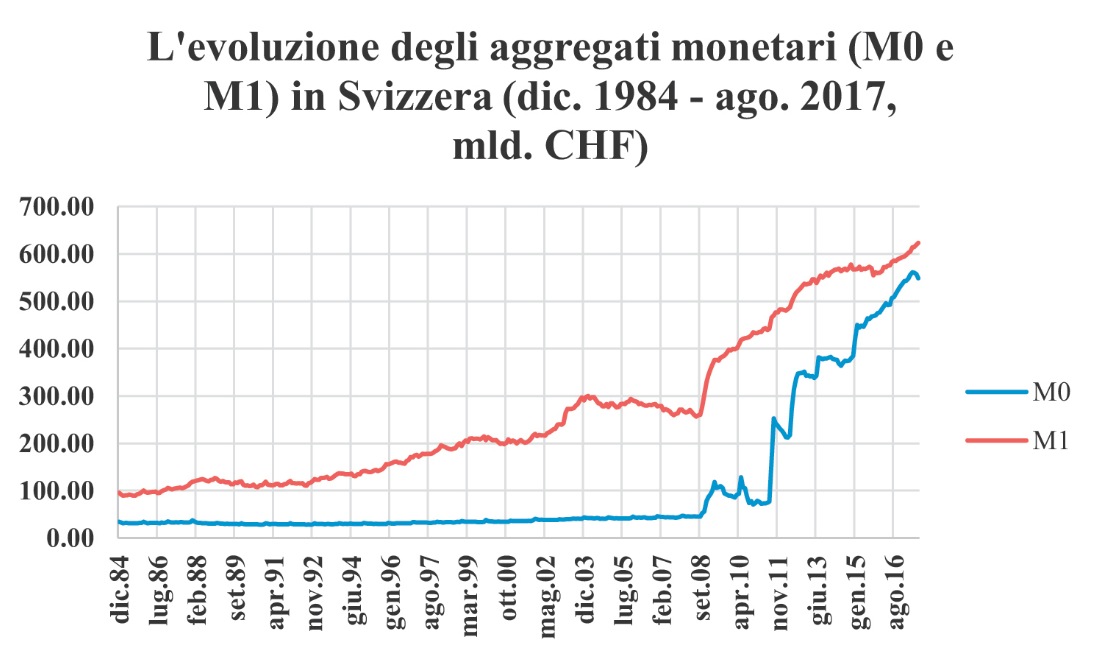

Ecco che la moneta emessa dalla BNS (chiamata «base monetaria» o «M0») è a lungo stata al di sotto dell’altro aggregato monetario M1, che consta del circolante detenuto dal pubblico, dei depositi a vista dei residenti presso le banche, di quelli sui conti di risparmio ed investimento con finalità di pagamento (conti di transazioni) e rappresenta un’ampia «fetta» del denaro emesso dalle singole banche secondarie per finanziare le loro transazioni. Ergo, ciascuna di esse oggigiorno presta non solo le risorse depositate dai risparmiatori, ma può emettere moneta (sulla base di certi standard). Con la nuova iniziativa referendaria si vorrebbe impedire a tutte le banche fuorché alla BNS di operare in tal modo, così da ridurre il rischio di bolle finanziarie o pressioni al rialzo dei prezzi indotte da sovraemissione monetaria. Sui conti correnti dei titolari di deposito si dovrebbero trovare, quindi, solo unità monetarie direttamente emesse dalla BNS, mentre le banche secondarie potrebbero operare soltanto con risorse provenienti dal mercato interbancario, dai risparmiatori o dalla banca centrale stessa. I clienti potrebbero, in ogni caso, proseguire i loro affari con le modalità già note, mentre fra i benefici spiccherebbe il fatto che il sistema bancario diverrebbe incentrato sul prestito di risorse disponibili direttamente controllate dall’istituto bancario centrale.

Certamente, è fatto noto che l’attuale sistema economico internazionale poggi sulla creazione di mezzi di pagamento su base scritturale e ‒ quest’ultimo è il «vero» fattore di preoccupazione ‒ senza una copertura «reale». In altri termini, trattasi di un sistema particolarmente esposto a degenerazioni inflazionistiche e bolle finanziarie, il cui spostamento da un settore all’altro (alla stregua di un vuoto d’aria in un recipiente d’acqua) provoca sconvolgimenti intersettoriali. Anche il fatto che la base monetaria M0 ‒ in seguito alle politiche espansionistiche delle banche centrali a sostenimento dell’economia locale ‒ abbia nel caso svizzero raggiunto ormai i livelli di M1 non può tranquillizzare, poiché il sistema è strutturalmente incentrato sulla suddivisione dei ruoli così come precedentemente descritta ed è immaginabile che (una volta tornata la serenità in tutti i settori economici) il motto sia nuovamente business as usual. Nel contempo, forse, più importante ancora è che ogni mezzo di pagamento abbia una copertura «reale», cioè non si tratti di denaro immesso ex nihilo, bensì di monetizzazioni di operazioni commerciali/finanziarie «collateralizzate» in termini reali.

Un’ulteriore considerazione da non sottovalutare è il potenziale impatto in termini occupazionali oltre che creditizi, che il passaggio da un sistema attuale più «liberale» ad uno più «restrittivo» in termini monetari possa comportare: la fase di transizione sarebbe, infatti, da gestire con oculatezza per minimizzare criticità. Ragionare in termini di «moneta intera» non è del tutto nuovo, come teorizzano il Chicago Plan (1933) ed Irving Fisher (1936): molte crisi economico-finanziarie non sarebbero occorse, se le banche commerciali non avessero spesso operato «a sbalzo» nell’erogazione di prestiti o nell’azione sul mercato interbancario. Tuttavia, sarebbe di inevitabile importanza valutare l’impatto che un eventuale «riordino» monetario ‒ «in solitaria» ‒ possa avere sull’economia federale, poiché i principali competitori internazionali continuerebbero ad operare con sistemi forse meno «sicuri», ma in tempi di calma economica potenzialmente più «su di giri»: la «decrescita economica» (o, in questo caso, «monetaria») merita, se operata da unici, un particolare sforzo di riflessione. Se l’idea in sé potrebbe riscontrare il favore generalizzato, rimane comunque essenziale risolvere punti nodali legati all’attuazione meno invasiva possibile perché il modello svizzero funga da best practice mondiale anziché applicazione da rifuggire.

Nota

(1) http://www.iniziativa-moneta-intera.ch/info-in-2-minuti/