Non è semplice – visto il susseguirsi degli eventi – scrivere di questi tempi del progetto di moneta digitale (Libra) lanciato da Facebook a giugno 2019, che stando alle previsioni iniziali avrebbe visto la nascita nel 2020. Ma come funzionerebbe Libra? La moneta virtuale del social network più noto al mondo intende poggiare sulla tecnologia Blockchain (su cui Bitcoin e le altre criptovalute già oggi si basano) e configurarsi come forma alternativa di moneta accettabile a livello globale oltre che utilizzabile da un numero quanto più elevato di utenti. Inoltre, Libra vuole essere configurata come stablecoin, cioè moneta digitale la cui stabilità vuole essere garantita da una serie di attività a bassa volatilità così da mantenerne una quotazione quanto più stabile nei confronti del dollaro statunitense. Attualmente, come specificato nel White Paper che stabilisce le modalità principali di funzionamento della stessa, il cambio sarebbe di una Libra a 1,0493 dollari statunitensi. Se da un lato è sì arduo entrare nel merito delle notizie susseguentisi nell’arco delle settimane più recenti in termini di nuovi interessati al progetto ed altrettanti dinieghi incassati, dall’altro è più agevole esprimersi di più sui motivi per cui debba vigere scetticismo nei confronti dell’iniziativa.

Il primo motivo è (alla stregua di ogni altro mezzo di pagamento digitale di emissione privata circolante in parallelo alla moneta a corso legale) che nessun soggetto economico possa creare ricchezza dal nulla, cioè mediante la semplice creazione del proprio strumento di pagamento da utilizzarsi a «sdebitamento finale» in una transazione commerciale/finanziaria. Se si ipotizzasse il contrario, cioè si favoreggiasse l’opportunità dell’esistenza di più monete su un territorio nazionale emesse da soggetti economici influenti come i colossi del web, si legittimerebbe di fatto il ritorno al «Medioevo monetario» quando i «signori» – il termine «signoraggio» deriva proprio da tale pratica – battevano la propria moneta in quanto in una posizione di forza. Anche laddove alcune banche centrali si siano comportate in modo monetariamente scorretto in passato, cioè abbiano fatto uso dell’emissione monetaria in eccesso rispetto alle risorse reali disponibili o di produzione futura, ciò non legittimerebbe a perpetuare (o espandere) un principio errato. È altresì legittimo interrogarsi sul motivo – di diversificazione, forse? – per cui un risparmiatore/investitore dovrebbe detenere Libra anziché dollari statunitensi. Nel contempo, il fatto che con un’unità di Libra si dovrebbe potere acquistare più di un dollaro statunitense (cfr. tasso di cambio sopra), potrebbe permettere a Facebook tramite una serie di operazioni valutarie di guadagnare da ciascuna Libra emessa.

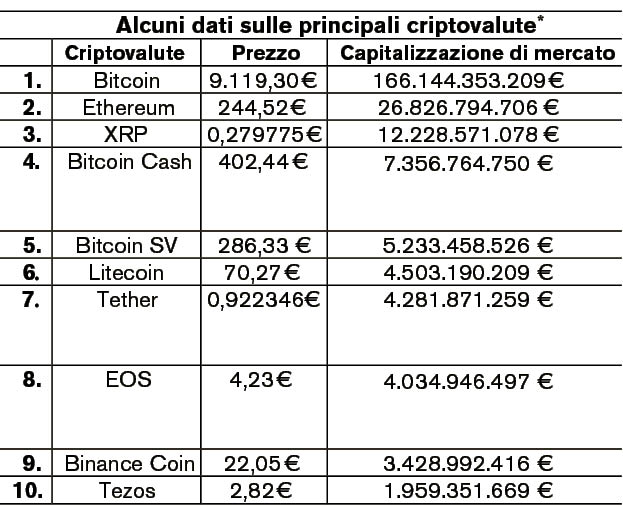

Al di là, però, di considerazioni sui meccanismi di funzionamento – su cui molto altro si potrebbe scrivere e prima ancora apprendere – non si può non rimanere stupiti dinanzi alla superficialità o scarsità di argomentazioni di rilievo sostanziale, con cui il tema (anche a livello di banche centrali) stia venendo affrontato. Ad esempio, non si tratta di definire in che termini le monete digitali debbano essere consentite: si tratta, piuttosto, di esprimere – senza se e senza ma, a parere dello scrivente – un secco njet ad ogni iniziativa privata (cfr. criptovalute) di tal genere, fra cui quelle di grandi gruppi aziendali, in quanto foriere dello scardinamento di una conquista sociale utile e rilevante come quella del monopolio dell’emissione monetaria in capo alla sola banca centrale (ed alle banche commerciali ad essa affiliate, che sono comunque pur sempre tenute ad emettere un’unità di pagamento nazionale comune). Ogni altra considerazione possibilistica rischia di creare le premesse non soltanto per una pericolosa deriva, in cui il più forte tornerebbe ad essere abilitato a battere moneta, ma rischierebbe anche di gettare i semi di una nuova bolla finanziaria già in partenza a carattere transfrontaliero, essendo i detentori di tali strumenti strutturalmente già sparsi nel globo. Se si considera del resto che un’oncia d’oro (31,1035 grammi), cioè del metallo per antonomasia considerato «prezioso», prezza attualmente circa 1.483,40 € mentre un’unità della criptovaluta più nota (Bitcoin) ben 9.119,30 € (ovverosia più di sei volte), non è difficile sostenere che nel settore finanziario sia ancora una volta in atto un trend dalle conseguenze potenzialmente destabilizzanti. Il punto non è, infatti, che la domanda sui mercati finanziari debba essere libera di estrinsecarsi cosicché il prezzo di un’attività scambiata possa determinarsi. È, piuttosto, che la sproporzione di quotazione oltre che di valore intrinseco è tanta e tale da costituire già ora un «campanello d’allarme», che altrettanto puntualmente non verrà sentito.

Nota

* Elaborazione propria sulla base di dati del 15 febbraio 2020 tratti da: https://coinmarketcap.com/de/all/views/all/.