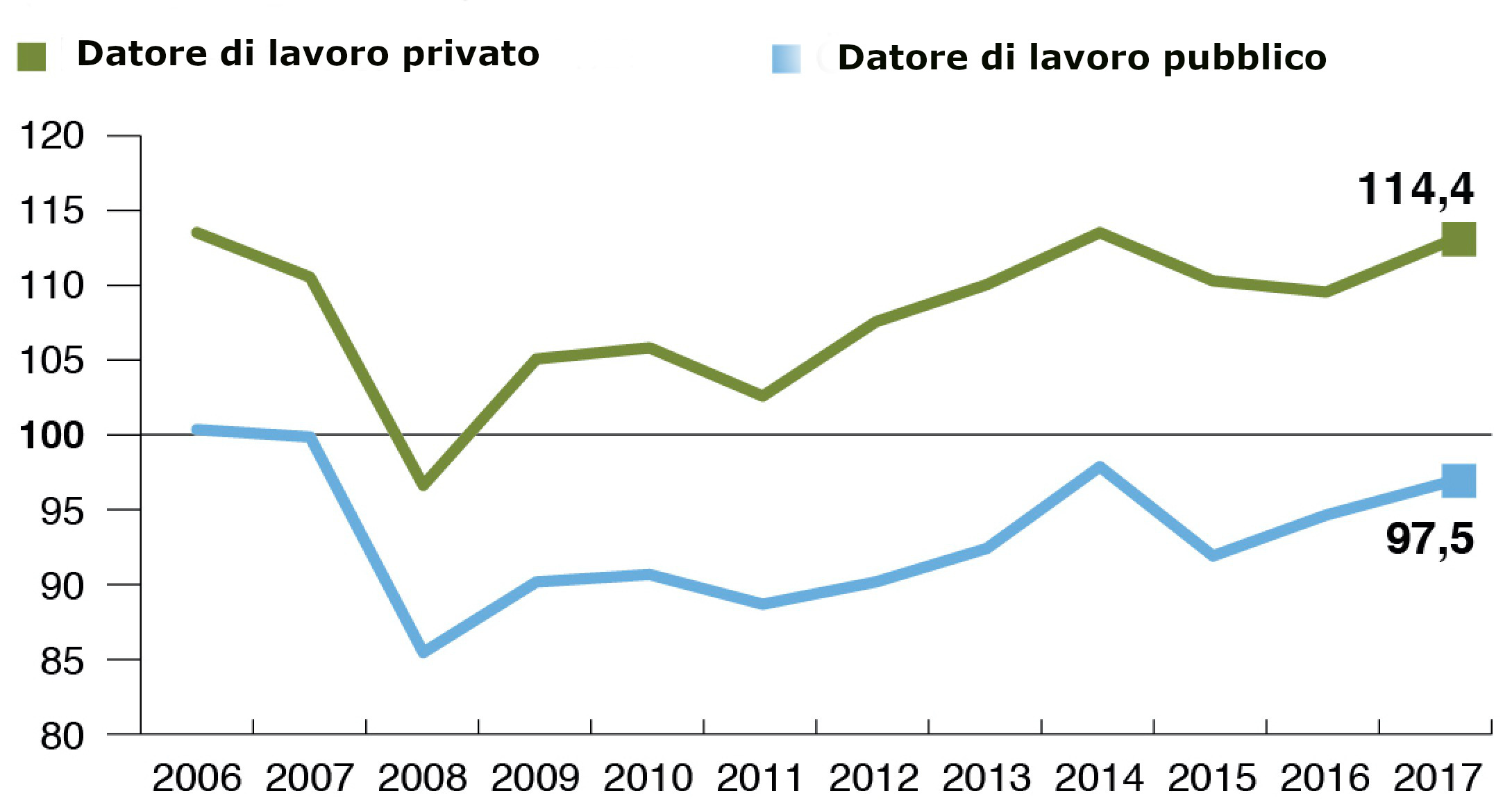

I rendimenti delle casse pensioni svizzere volgono al negativo, almeno secondo i calcoli dell’UBS, per le casse di cui la banca è depositaria. Nei primi nove mesi dell’anno, i rendimenti di queste casse pensioni è stato di –1,21%. Comunque dal 2010, grazie al buon andamento delle borse, delle obbligazioni e degli investimenti immobiliari, il rendimento medio annuo è stato del 3,85%. Secondo l’esperto dell’UBS, il 2018 sarà l’anno più difficile di questo periodo. Per garantire un rendimento minimo dell’1%, come prevede la legge, le casse dovranno ricorrere alle riserve di fluttuazione accumulate negli anni precedenti, che sono stati molto positivi, con l’eccezione del 2011 (–0,47%) per le casse che fanno capo a UBS.

Sempre secondo l’esperto di UBS, per rimunerare adeguatamente i capitali degli assicurati attivi e le rendite dei pensionati è necessario un rendimento del 2,5% all’anno. Le prospettive per i prossimi anni non sono però incoraggianti. Al massimo si potranno avere rendimenti del 2 o del 3%. Tuttavia, la legge non permette di correre i rischi che rendimenti superiori potrebbero incontrare, per cui il rendimento tecnico di questi investimenti non sarà molto superiore allo 0%, che è il rendimento attuale degli investimenti più sicuri. Questa situazione impedisce a parecchie casse di risanare la situazione e di costituire riserve.

A lunga scadenza, il sistema svizzero potrebbe non essere più sostenibile. Già oggi, infatti, alcune casse devono finanziare le rendite dei pensionati con i contributi degli assicurati attivi, il che non rispetta il principio secondo cui ogni assicurato si costituisce il proprio capitale di vecchiaia. Per questo si prevede che le rendite future saranno inferiori a quelle attuali. La legge prevede, infatti, ancora un tasso di conversione (del capitale in rendite) del 6,8%, ma già allo stato attuale dei rendimenti si prevede che il tasso massimo non potrà essere superiore al 4%.

Questa prevedibile situazione aveva indotto la speciale Commissione consultiva del Consiglio federale per la determinazione del tasso ufficiale di rimunerazione a proporre per il 2019 un tasso dello 0,75%. Il Consiglio federale non ha però voluto seguire la raccomandazione e ha fissato il tasso minimo di rimunerazione degli averi di vecchiaia degli assicurati all’1%, come per quest’anno. Non potendo prevedere quale sarà l’evoluzione dei tassi di interesse il prossimo anno, ci si è chiesti come mai il governo non ha seguito, per la prima volta dal 2009, le raccomandazioni della Commissione degli esperti.

La fissazione di questo tasso riveste un carattere, oltre che tecnico, anche politico. E, infatti, pure la Commis§sione, della quale fanno parte anche le parti sociali e rappresentanti delle casse pensioni, ha raccomandato lo 0,75% a strettissima maggioranza. Il Consiglio federale non ha osato proporre un tasso con uno zero quale prima cifra, politicamente poco accettabile, soprattutto se si considera che l’inflazione nel 2019 è prevista all’1%, in termini reali si è quindi già allo zero.

Cifra verso la quale i rendimenti a media scadenza ormai tendono, nonostante proprio l’eccezione di quest’anno che ha visto un certo miglioramento. Va anche precisato che la Commissione ha cambiato la formula del suo calcolo, attribuendo un peso maggiore ai rendimenti azionari e a quelli immobiliari. La formula precedente attribuiva un peso maggiore ai prestiti a lunga scadenza della Confederazione, il cui rendimento nominale è ormai già a zero.

Comunque, già in passato, la Commissione si è distanziata da una rigida applicazione della formula e questo a testimonianza del fatto che la decisione è anche politica e che non è sempre opportuno trovare una formula matematica per ogni situazione. Del resto il rendimento medio tra il 2014 e il 2017 è stato del 4,8%, mentre la rimunerazione minima è stata dell’1,4%. Per cui anche un rendimento nullo nel 2018 non cambia molto alla media degli ultimi anni. È anche vero che le casse spesso non si limitano al minimo: nel 2018 la rimunerazione media è stata del 2%.

Ciò non toglie però che questo tasso potrebbe mettere in difficoltà alcune casse con assicurati anziani e pochi giovani. Tanto più che il tasso di conversione delle rendite al 6,8% è piuttosto pesante. Gli esperti valutano un massimo del 5%. Come già più volte citato, questa situazione provoca un trasferimento di capitale dalle giovani generazioni alle vecchie e dalla parte non obbligatoria a quella obbligatoria, che a lunga scadenza può creare problemi di sostenibilità.