Si è già discusso su come la questione se tassare (o meno) il benessere individuale convenga da un punto di vista economico. Certi del fatto che il lettore, esposto per anni al mantra per cui il patrimonio in quanto simbolo di possesso debba essere tassato per garantire la ridistribuzione delle ricchezze, non si lasci convincere facilmente, è opportuno formulare una premessa fondamentale. Da un lato, infatti, i Governi così come la società civile stessa sono soliti caldeggiare «investimenti produttivi», che sono una spesa durevole in capitale fisso quali macchinari, infrastrutture, locali aziendali etc. a garanzia dell’espansione economica: dall’altro, quindi, l’accumulazione di ricchezza individuale deve essere esaminata da un’angolatura macroeconomica alla stregua dei sopra citati «investimenti produttivi».

In altre parole, immobilizzare parte dei propri risparmi individuali sotto forma di patrimonio non soltanto non è negativo, ma è anzi benefico per la società, perché pone le basi di spese future ed è un attivo contributo al mantenimento della domanda locale, oltre che alla crescita personale e professionale in loco.

L’opposto, cioè la tassazione di quanto accumulato sotto forma di patrimonio, costituisce un’iniqua «duplice imposizione» in quanto i redditi necessari per l’acquisto di un asset patrimoniale sarebbero già stati tassati in passato. Eredità, immobili e sostanza nel loro complesso non dovrebbero quindi essere tassati se non una tantum per la sola differenza fra il valore di acquisto (indicizzato all’inflazione) e quello attuale (ad esempio, di vendita). Anche l’argomento della ridistribuzione a prevenzione di diseguaglianze sociali non tiene: è la maggiore ricchezza accessibile a tutti ad essere «madre» di crescita economica, mentre il trasferimento dall’uno all’altro individuo non può garantire lo stesso meccanismo (quanto, certamente, conflittualità sociale).

Un’analisi dei dati statistici mostra che il gettito fiscale della tassazione patrimoniale è andato aumentando nel tempo, creando un sistematico disincentivo all’accumulazione del proprio benessere. Ma con quale risultato? Creando società sempre più «nomadi» e slegate da necessità di mantenimento territoriale di un cespite; favorendo «ondate» migratorie (anche fra Nazioni ricche) oltre che maggiore esposizione a precarietà lavorativa, cioè dipendenza da flussi reddituali in entrata laddove (in presenza di asset patrimoniali) se ne potrebbe monetizzare qualcuno compensando il reddito mancante.

Il patrimonio nient’altro è che un vero e proprio «ammortizzatore sociale» la cui penalizzazione è in palese contrasto con l’essenza dello stesso capitalismo. In Francia, ad esempio, nel 2014 sarebbero stati necessari ben 9,7 anni di salari netti medi per l’acquisto di una casa (contro i 5,1 del 1984) oppure 23,5 anni di salari netti medi per acquisire un appartamento da 76 mq a Parigi (quando nel 1984 sarebbero bastati 13,3 anni di sforzi economici). A questo punto, il lettore potrebbe ritenere confermata l’opinione, per cui il possesso immobiliare debba essere tassato. In realtà, se da un lato sarebbe giusto, per la differenza di valore (indicizzata all’inflazione) fra il periodo d’acquisto e quello fiscale in esame, dall’altro il punto focale risiede nella perdita generalizzata di potere d’acquisto.

Quanto sopra non deve stupire in quanto gli istituti bancari centrali nelle loro analisi sull’inflazione tendono a ragionare in termini di indice dei prezzi al consumo, ma assai meno di asset correndo così il rischio di non prevedere bolle in altri settori «cardine» dell’economia locale. L’involuzione francese è semmai causata dall’inflazione, che con il suo effetto distorsivo ha avvantaggiato chi avesse all’epoca investito i risparmi in un appartamento in un’avenue parigina rispetto alla detenzione di tale somma sotto forma di cash (ma non solo).

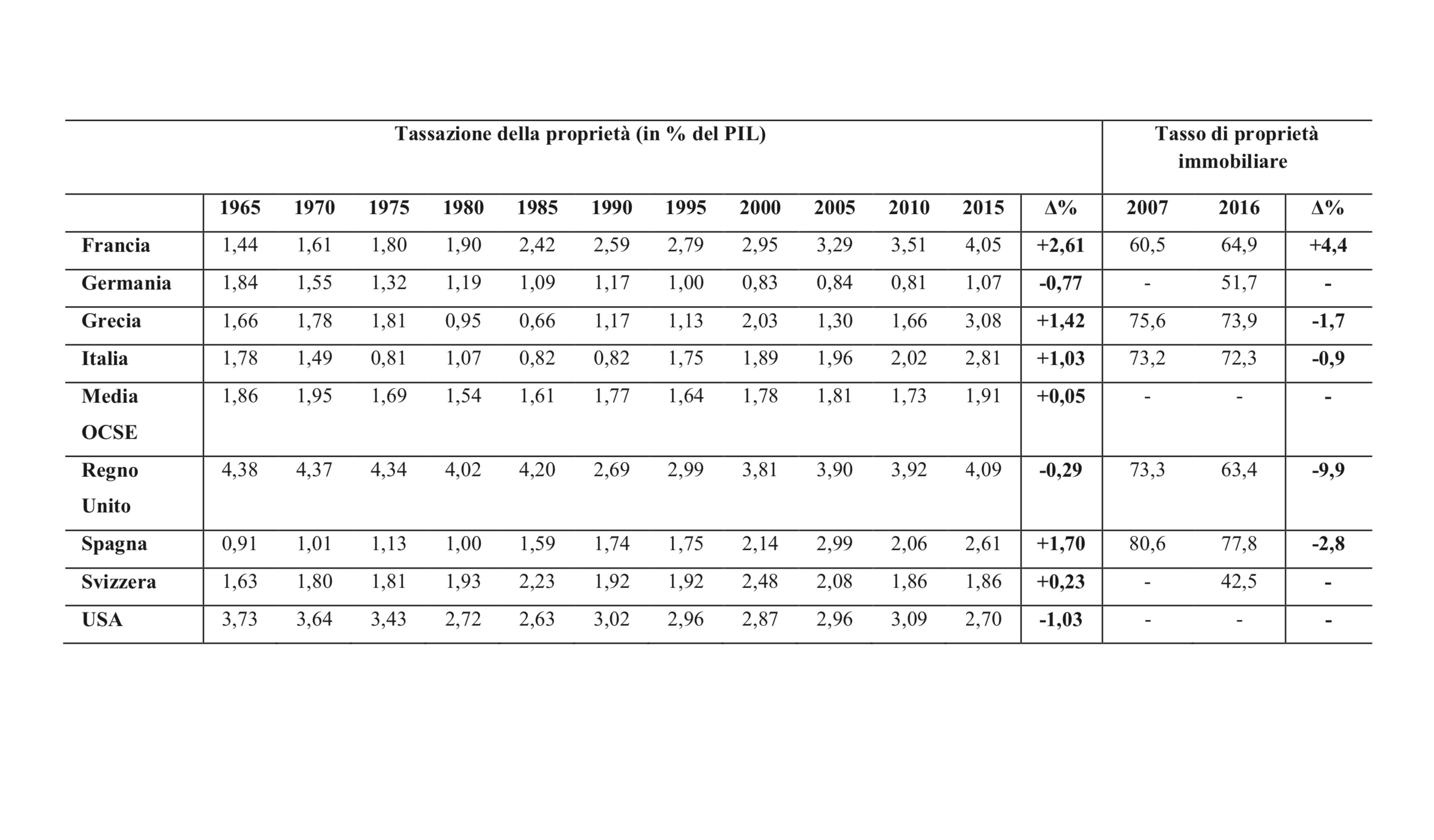

L’aumento della tassazione patrimoniale destabilizzerebbe ancor più Nazioni ad elevata preferenza per tale forma di investimento quali l’Italia, ma penalizzerebbe anche ogni Paese nel suo complesso. Il fatto che in alcune zone d’Europa un minor numero di persone scelga di essere proprietario non è un bene: il canone di locazione è una spesa fissa che non produce un durevole ritorno economico. A ciò si aggiunge la possibilità di una decisione repentina di (s)vendere casa: fra il 2007 e 2016 il tasso di proprietà immobiliare nel Regno Unito è «scivolato» dal 73,3% al 63,4% mentre quello dell’Area Euro a 19 Paesi dal 71,4% al 66,1%.

Il tema dunque è attuale ed in evoluzione anche in quelle Nazioni che presentino tuttora tassi elevati di proprietari.Se la tenuta dei bilanci pubblici è un must, essa non si raggiunge con la sola fiscalità, quanto piuttosto con la riduzione della spesa improduttiva, in primis sussidi e forme di sgravio, che a loro volta necessitano per essere assorbiti di una migliore capacità di creazione di posti di lavoro. Solo quest’ultima è la base della ricchezza, mentre il risultato dell’attività economica è il reddito netto e il risparmio che gli è connesso.

Disincentivare una forma strategica di detenzione di risparmio quale quella patrimoniale nelle sue forme più disparate è, invece, la base per impoverire le società e ‒ non da ultimi ‒ gli stessi Stati. Una «sterzata» non è certamente in vista, ma sarebbe bene che venisse ben presto presa in considerazione perché la precarietà reddituale-lavorativa è ormai una piaga sociale.