Fra le principali istituzioni economico-finanziarie internazionali vi sono, senza dubbio, il Fondo Monetario Internazionale e la Banca Mondiale, entrambi fondati nel lontano 1945 e via via allargatisi per Paesi membri (189) e budget a loro disposizione (1,16 mld. $ per il Fondo1 e 2,61 mld. $ per la Banca2). Se al cosiddetto FMI competono funzioni di sorveglianza dell’andamento economico (outlook), assistenza finanziaria (cioè fornitura di credito a Nazioni con cosiddette «difficoltà di bilancia dei pagamenti») e tecnica per la formazione di staff delle amministrazioni pubbliche oltre ad una funzione statistica e regolamentativa (cioè di predisposizione di comuni linee guida), il Gruppo della Banca Mondiale è senz’altro più attivo sul fronte della lotta alla povertà e dell’appianamento di diseguaglianze economico-sociali.

È noto che la Direttrice generale del FMI Christine Lagarde ha iniziato il suo mandato di Presidente della Banca Centrale Europea (BCE) a partire da novembre 2019, suggellando un «passaggio di testimone» con Mario Draghi. Tale «staffetta», che non è propriamente priva di carattere di discutibilità, spinge a riflettere meglio su quanto le istituzioni economiche internazionali poggino su un modello gestionale che non si è ancora evoluto come avrebbe potuto (e dovuto) dopo la crisi economico-finanziaria globale dal 2007 in poi.

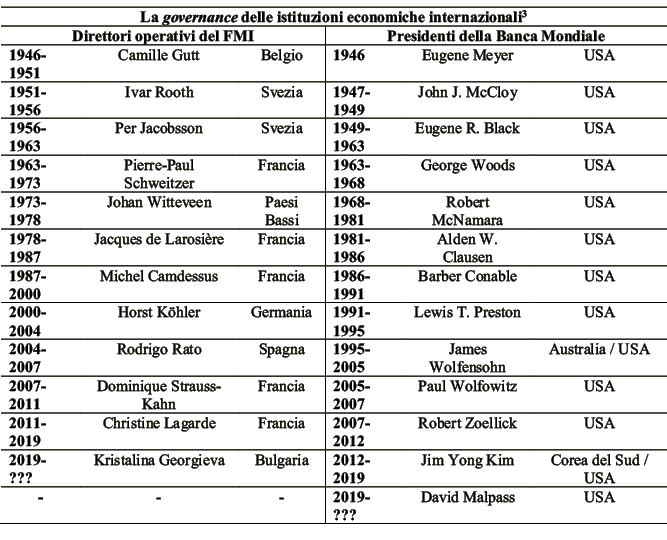

È fatto noto che il FMI venga tradizionalmente diretto da un esponente europeo, mentre la BM da uno americano: tale «regola non scritta» basata su un mero principio di prassi (desunto altrettanto dai rispettivi rapporti di forza) acuisce, però, la potenziale divergenza di interessi fra shareholders (cioè «azionisti» quali i detentori delle quote di partecipazione a Fondo e Banca maggioritariamente detenute da Paesi avanzati (in primis gli Stati Uniti d’America) e stakeholders (cioè i «portatori di interesse» rappresentati dai popoli delle Nazioni stesse).

Nonostante i rinnovati appelli di diversi Paesi emergenti di acquisire potere decisionale, l’approccio è rimasto perlopiù invariato. Con riferimento alla Cina, ad esempio, nel 2016 il FMI si è limitato quale palliativo ad includere la moneta locale (Renminbi) nel paniere valutario di calcolo dei cosiddetti «Diritti Speciali di Prelievo» (cioè dello strumento finanziario ufficiale del Fondo), fatto che può essere considerato uno step preliminare affinché la stessa divenga nel medio-lungo termine «moneta a riserva» (cioè accettata internazionalmente). Non poco, ma nemmeno troppo (o molto di indefinito): infatti, tali strumenti finanziari creati dal FMI nel 1969 sono (ancora) lungi dal divenire una vera e propria moneta internazionale.

Oltre a ciò non si può non notare come tali organismi internazionali bene avrebbero potuto svolgere una funzione di «pionieri» nell’immediato dopocrisi; in realtà, risultano fare ancora leva sugli stessi schemi del passato, che li hanno esposti a critiche feroci: ad esempio, sul Washington consensus (cioè quell’insieme di politiche economiche di stampo neoliberista, che il FMI spesso propugna laddove gli si richieda di intervenire a sostegno finanziario), e sulle condizionalità («plasmate» appunto sulla base di quanto sopra) a cui l’erogazione anche solo parziale dei prestiti è legata. A ciò si aggiungono le già citate criticità inerenti alla governance. Ecco, quindi, che l’avvenuto «passaggio di consegne» fra i due componenti (Italia e Francia) appare particolarmente discutibile, perché coinvolge in questo «balletto di incarichi» un istituto bancario centrale con funzioni chiave come la stessa BCE. In altri termini: era davvero opportuno presentare al mondo il dato di fatto che – nonostante le dichiarazioni sulla necessità di coinvolgere sempre più le Nazioni minori – in fin dei conti siano sempre solo pochi Paesi a gestire la governance economico-politico mondiale? Nulla di male, potrebbe sostenere chi ritenesse che ciò derivi dal principio dell’«azionariato di maggioranza»: allora, però, che lo si dicesse in tutta franchezza.

Note

1. http://www.imf.org/en/News/Articles/2019/04/22/pr19122-imf-executive-board-approves-fy2020-fy2022-medium-term-budget

2. http://documents.worldbank.org/curated/en/793471537214192071/pdf/FY19-World-Bank-Budget-for-Public-Disclosure-FINAL-vF-09112018.pdf

3. Elaborazione propria da http://www.imf.org/en/About/senior-officials/managing-directors, http://president.worldbankgroup.org e http://www.worldbank.org/en/about/archives/history/past-presidents