Dal 2007 in poi (cioè dallo scoppio della bolla immobiliare statunitense) il tema della crisi è stato abbondantemente e trattato. Non per questo, però, è possibile prescindere da alcune formulazioni fondamentali, fra cui figura il fatto che tali situazioni di grave periglio per la stabilità economico-finanziaria del sistema globale siano cicliche. A ben guardare nella storia economica (recente o meno) sono innumerevoli le crisi di tipo bancario, quelle di cambio (altrettanto spesso legate ad instabilità cronica del Paese) e, più in generale ancora, quelle da eccesso di esposizione al debito (perlopiù, pubblico). Del resto, non a caso, si suole scrivere di «crisi gemelle» (twin crises), cioè presenti contemporaneamente nel settore bancario ed in quello valutario (anche sotto forma di difficoltà della bilancia dei pagamenti). Ma quale è l’aspetto di novità, che possa davvero giustificare il ritorno sull’argomento? Se la constatazione è da un lato che le crisi economiche siano lungi dall’essere un fenomeno superato, si pone necessariamente la questione riguardo a quanto esse dipendano dalla sola ciclicità economica oppure dalla malconfigurazione dello stesso sistema economico monetario. A riguardo, è sufficiente fare cenno a quanto disatteso sia oggi ancora il principio, per cui la concessione di credito avvenga in eccesso rispetto ai fondamentali economici degli attori coinvolti.

Dall’altro, il fenomeno delle odierne crisi economiche è nuovo nella misura, in cui la globalizzazione ha acuito il carattere pandemico di singoli episodi di decremento (o anche solo rallentamento) economico. Basti pensare come la «banale» sovraconcessione di prestiti perlopiù a scopo ipotecario da parte del sistema bancario americano abbia in prima battuta ingenerato l’insolvenza degli innumerevoli soggetti privati, che erano nel frattempo non più in grado di ripagare quanto ottenuto per via del deterioramento dell’economia. Nell’arco di pochi mesi lo stesso mercato immobiliare, che a sua volta era stato «nutrito» nei suoi prezzi dai «prestiti facili» concessi dagli istituti finanziari, venne messo «in ginocchio». A crisi finanziaria ed immobiliare già scoppiate poco ci volle affinché queste si trasformassero in un più che profondo rabbuiamento dello stato di salute dell’economia reale americana: inevitabile, quindi, che tale brusca frenata varcasse con virulenza l’Oceano in entrambe le direzioni, raggiungendo il resto del mondo sotto forma di rallentamento degli scambi commerciali e finanziari a carattere transnazionale. Dall’«improvviso blocco» dell’economia reale con ripercussioni in termini di crisi di fiducia a livello bancario-finanziario nei confronti degli stessi istituti di credito europei fino all’ulteriore deterioramento della situazione debitoria pubblica il passo è stato assai breve. La rapidità di propagazione, invece, sorprende tuttora. Pertanto, rimane fondamentale non soltanto interrogarsi sui motivi del perdurare di episodi di crisi quanto anche avere ben presente la rapidità, con cui un focolaio di crisi possa oggigiorno coinvolgere il pianeta da un capo all’altro.

Come recentemente sottolineato dalla Direttrice generale del Fondo Monetario Internazionale (FMI), Christine Lagarde, se solo due anni fa «75% dell’economia globale ha registrato una crescita, per l’anno corrente ci si attende che 70% dell’economia mondiale subisca un rallentamento» senza però intravvedere una recessione nel 2019 e 2020. Anche alla luce di tale analisi, seppur a carattere generale, rimane da constatare come le crisi economiche siano «normali» nell’eccezionalità delle loro manifestazioni con gli ormai noti effetti «contagio». Già solo per il fatto che si parli di «nubi all’orizzonte» − in ambito economico si sa bene come le peggiori crisi non sia state perlopiù ipotizzate (perlomeno, nella loro complessità e durevolezza) con un recente studio in merito, che attribuisce al FMI una quota di errore previsionale del 100% − e tale rallentamento sia di fatto attribuito a scelte di policy quali le restrizioni americane al commercio e politiche monetarie restrittive in alcune Nazioni nella seconda metà del 2018 è probabile che non ci si debba poi troppo preoccupare.

Nota

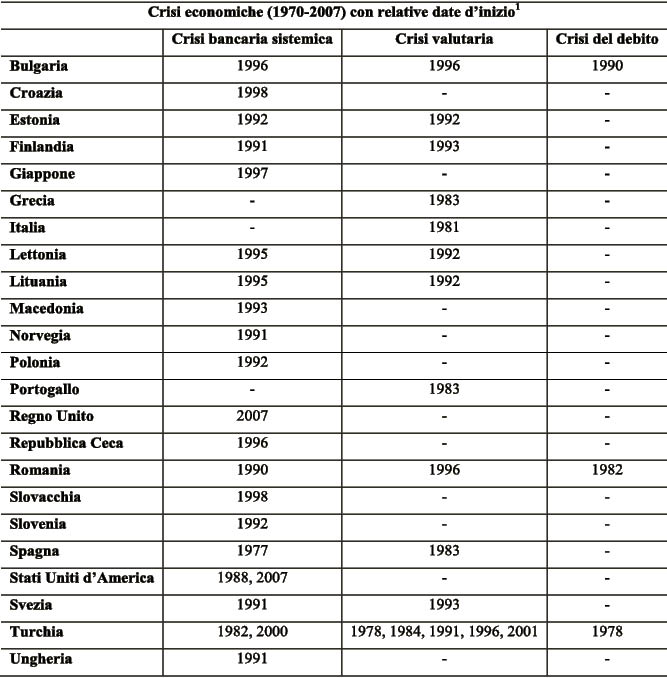

1. Elaborazione propria di: https://www.cesifo-group.de/de/ifoHome/facts/DICE/Banking-and-Financial-Markets/Banking/Responses-to-the-Financial-Crisis/Fin-Crisis-Episod_70-07/fileBinary/Fin-Crisis-Episod_70-07.xls