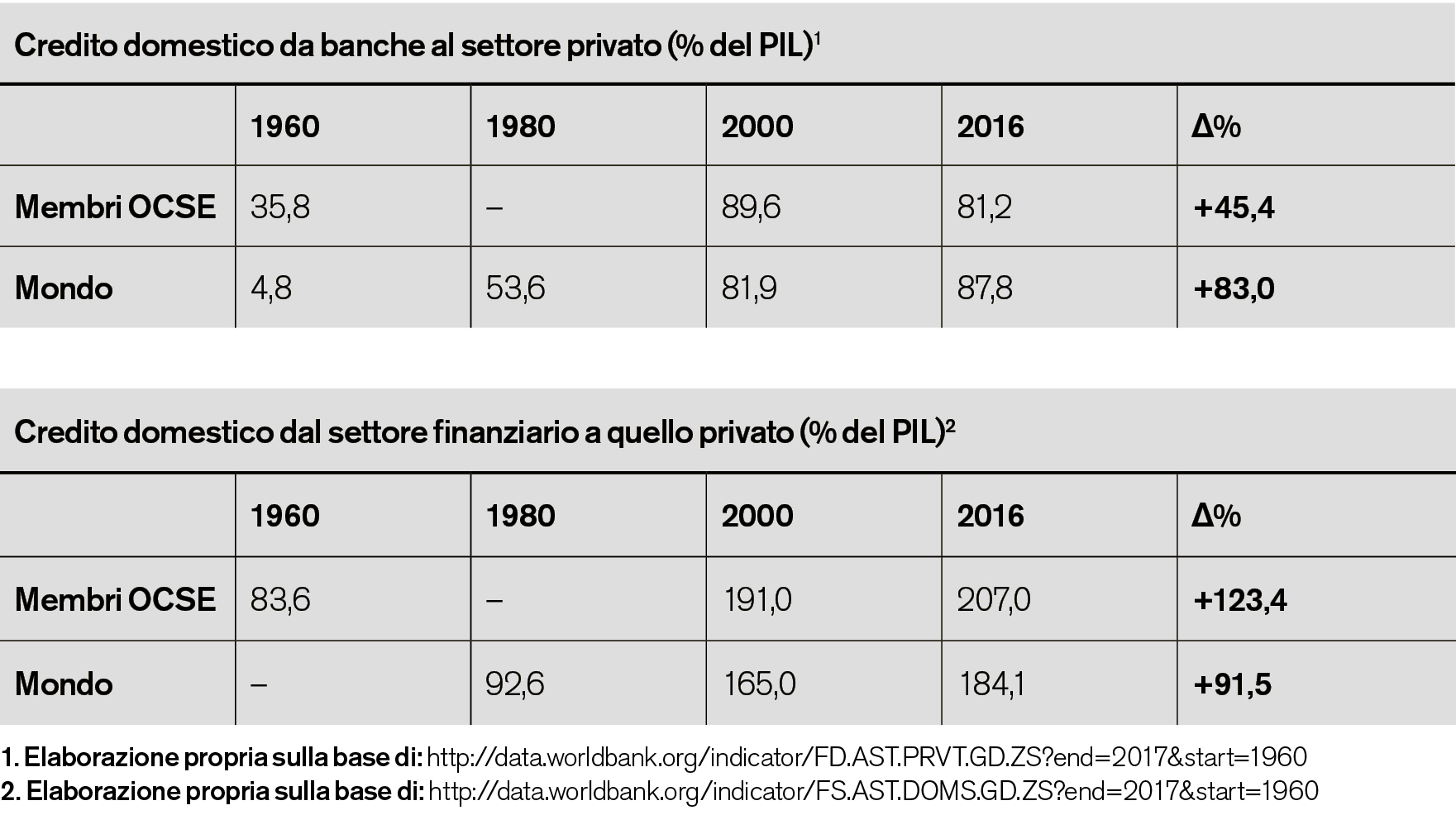

L’analisi economica non può prescindere dalla presa in considerazione delle problematiche legate al credito − che sia bancario, finanziario o di origine ulteriore − con altrettante legate allo stesso indebitamento: del resto, trattasi di due facce della stessa medaglia. L’economia e le misure connessevi poggiano sui radicati principi della contabilità a partita doppia, che implica da un lato che il credito dell’uno corrisponda al debito dell’altro (e viceversa) e dall’altro che laddove si acquisti in termini commerciali (ad es., beni e servizi) si venda necessariamente in termini finanziari, cioè si ceda un diritto di prelievo su un reddito attuale/futuro (e viceversa). Ora, se la tematica del debito pubblico come privato è già stata affrontata in un recente articolo per «Azione», rimane da compiersi uno step successivo, cioè da chiedersi quali siano i profondi nessi con la sempre forte domanda di prestiti. Per quali motivi l’economia nazionale pare essere dipendente da fonti esterne di finanziamento atte ad integrare le risorse effettive a propria disposizione? E perché quanto si guadagna pare non bastare mai?

Se da un lato vi sono gli accresciuti bisogni generati da una società sempre più globalizzata o rivolta al consumismo, dall’altro vi è certamente anche un incentivo economico-politico a spendere mezzi altrui piuttosto che soltanto (o quasi esclusivamente) i propri. Ad esempio, la politica monetaria dei tassi di interesse ai minimi storici ‒ per quanto inevitabile a fronte della congiuntura economica da poco lasciata alle spalle ‒ ha certamente come effetto quella di fungere da «volano» nella concessione di prestiti e, nel contempo, indirettamente disincentivare il risparmio. A tale complessità determinata da una variabile quale il tasso di interesse − non lo si dimentichi mai: per gli uni è «passivo» (cioè da corrispondersi), per gli altri è invece «attivo» (cioè da percepirsi) − si aggiunge la constatazione che le economie domestiche tendano ormai spesso a rivolgersi anche ad attori esterni al sistema bancario quali il sistema finanziario nel suo ampio complesso. Ciò deriva non tanto da una politica monetaria restrittiva (in quanto si sa bene quanto accomodante essa ora sia) quanto dalle frequenti difficoltà di accesso al credito a fronte di rigidi criteri di valutazione della liquidità/solvibilità delle categorie «più tradizionali» richiedenti prestiti.

Il fattore «rischio» di tale modus operandi deriva anche solo dal maggiore tasso di interesse spesso richiesto da finanziatori «non-bancari» oltre che dai possibili minori controlli rispetto alla «classica» banca di fiducia. In altri termini, la pericolosità non sta soltanto nell’indebitamento preso tout court quanto nei soggetti («attivi» e «passivi», quindi) contraenti tali impegni finanziari. Trascurare ciò sarebbe un grave sbaglio per il decisore pubblico in quanto è spesso chiamato − si pensi alla casistica di fallimenti di enti bancari-finanziari, che si trovino in difficoltà tali da potere ingenerare un effetto sistemico sull’economia locale − ad intervenire mediante onerosi salvataggi. Meno garantita è, invece, a fronte della molteplicità dei suoi attori la posizione del settore finanziario nel suo complesso (cioè sia degli attori che vi operano sia di chi vi si finanzi).

La tendenza a concedersi a prestiti spesso troppo esuberanti con ampio utilizzo dell’«effetto leva», cioè la facoltà di ottenere mezzi altrui a fronte dell’impiego di solo una parte di mezzi propri, è senz’altro preoccupante sebbene sia la base dell’economia del credito. Dal punto di vista macroeconomico non si può, però, anche trascurare che un’eccessiva offerta di credito rispetto al PIL possa essere inflazionistica. Che tale effetto magari non ricada sul mercato dei beni di consumo quanto su quelli meno tradizionali come quello finanziario ed immobiliare poco importa: la crescita nominale non accompagnata da un corrispettivo incremento dei valori reali, cioè l’inflazione, vi sarebbe comunque. Il legame fra alti livelli di indebitamento (e, quindi, gli eccessi di credito), inflazione e bolle finanziarie non potrebbe essere più evidente. Quale potrebbe, dunque, essere la soluzione? Forse una contrazione (à la «decrescita felice») di quello che è invece il fabbisogno individuale? Non necessariamente: piuttosto, si dovrebbe riacquisire consapevolezza che ogni prestito debba essere rimborsato, ma nel frattempo permetta al beneficiario di vivere in quello che nella letteratura anglosassone viene spesso chiamato a fool’s paradise, cioè in «un paradiso di pazzi» dove manca la percezione del reale. In altre parole, disporre di risorse altrui da spendere comporta che si perda quell’oculatezza, che si tende invece ad avere nei confronti dei soli mezzi propri. Del resto, come formulava il vincitore del Premio Nobel per l’economia Milton Friedman nel 2004, «[c]i sono quattro modi per spendere […]. Possiamo spendere […] per noi stessi: quando lo facciamo stiamo davvero attenti a cosa facciamo […]. Oppure possiamo spendere i nostri soldi per qualcun altro: […] ora, io non ho poi grande interesse per il contenuto del dono, ma sono stato molto attento al costo. L’altra possibilità ancora: possiamo spendere i soldi di qualcun altro per noi stessi. E allora […] saremo sicuri che ci scapperà una bella mangiata al ristorante! Infine, l’ultima modalità: possiamo spendere i soldi di qualcun altro per un’altra persona ancora. E, allora, […] non sarò più preoccupato di quanti siano né di come li spenda. Questo è quel che fa il Governo»1. È evidente che la terza e quarta casistica siano le «peggiori» in termini di gestione finanziaria oltre che essere quelle appunto qui prese in esame.

Note

1. Traduzione propria di: www.foxnews.com/story/your-world-interview-with-economist-milton-friedman.